t-распределение Стьюдента – это непрерывное одномерное распределение с одним параметром – количеством степеней свободы. Форма распределения Стьюдента похожа на форму нормального распределения (чем больше число степеней свободы, тем ближе распределение к нормальному). Отличием является то, что хвосты распределения Стьюдента медленнее стремятся к нулю, чем хвосты нормального распределения.

Обычно распределение Стьюдента появляется в задачах, связанных с оценкой математического ожидания нормально распределенных случайных величин. Пусть X1 , …, Xn – независимые случайные величины, нормально распределенные с математическим ожиданием μ и дисперсией σ 2. Тогда мы можем получить следующие оценки для параметров μ и σ 2:

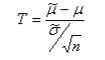

При этом оценка математического ожидания не равна в точности μ, а лишь колеблется вокруг этой величины. Разность истинного математического ожидания и рассчитанного на основе выборки, поделенная на масштабирующий коэффициент

имеет распределение, которое называется распределением Стьюдента с N степенями свободы. Есть и другие разделы статистики, в которых появляются случайные величины, распределенные по Стьюденту. Например, распределение Стьюдента используется при оценке значимости коэффициента корреляции Пирсона.

Чаще всего критерий Стьюдента применяется для проверки равенства средних значений в двух выборках.

Если X – случайная величина, то функция F(x) – интегральная функция распределения вероятностей, или просто функция распределения (иногда применяют термин кумулятивная функция распределения) случайной величины определяет вероятность P того, что случайная величина принимает значение, меньше x, т.е.

F(x) = P( X < x)

Функция распределения содержит всю информацию о случайной величине, поэтому изучение случайной величины заключается в исследовании ее функции распределения.

Функция распределения полностью характеризует случайную величину и является одной из форм закона распределения.

Из определения следует, что функция распределения любой случайной величины обладает следующими свойствами:

Свойства F(x):

1. Интегральная функция распределения принимает значения от 0 до 1.

2. F(x) – неубывающая функция, то есть F(x2) F(x1), если x2 > x1.

3. Вероятность того, что случайная величины X примет значение, заключенное в интервале (а, b) равна приращению интегральной функции распределения на этом интервале:

![]()

4. Если все значения непрерывной случайной величины принадлежат некоторому промежутку от a до b, то:

F(x) = 0, если x a, F(x) = 1, если x b

Функция распределения существует как для непрерывных, так и для дискретных случайных величин.

Дифференциальная функция (плотность распределения) – первая производная от интегральной ?(?)=??(?)?(?)

Свойства:

1.Функция не отрицательная величина.

2.Интегральная в бесконечных пределах, равен 1(площадь между кривой и осью абсцисс равна 1).